【新手公司初報稅指南】

有限公司首次報稅的3個注意事項

正所謂「萬事起頭難」,面對沒有經歷過的東西難免有些緊張,很多SME初創公司企業老闆,剛開公司後便已經問定我們幾時要報稅,報稅流程如何云云。希望我們今次這篇小指南能令他們「定一定驚」。

不同類型業務如何報稅?

除了物業租貸外,在香港以任何形式經營的業務均需申報利得稅稅務。如果只是做了商業登記(俗稱無限公司 / BR)的獨資企業(Sole Proprietorship),則只需在東主的個人報稅表上報稅便可,並不需要獨立申報。

而有限公司(Limited Company)則會收到獨立稅表,屆時需進行審計核數,完成後再填寫並遞交獨立報稅表。

這裡要特別註明的是以合夥人(Partnership)形式成立的商業登記(無限公司)也會收到獨立稅表。但因為Partnership 較為少見,所以恕不在這詳述了。

有限公司首次報稅

一般而言,公司開業約1.5年(18個月)後,會收到由稅務局發出的第一份利得稅報稅表(Profits Tax Return)(BIR51),首份稅表相比起第二份或之後的稅表(如不延期有1個月期限),有較長的報稅期限,可於發出3個月內遞交。

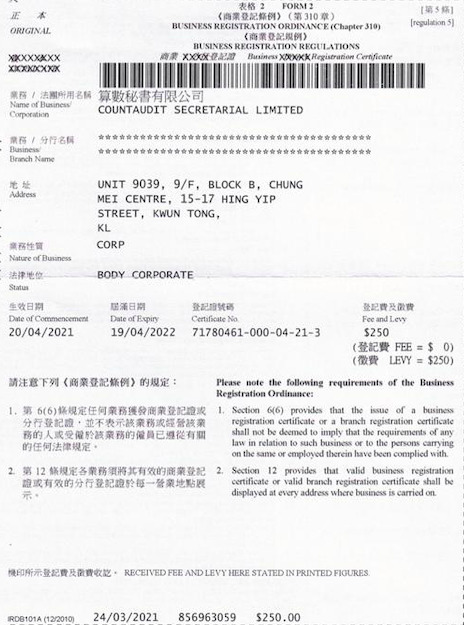

首份報稅表的檔案號碼開首是「23/」,然後附上8位數字的公司商業登記號碼。例如CountAudit Secretarial Limited的BR號碼是71780461 ,所以首份報稅表的檔案號碼便是:23/71780461。

開業後18個月收到稅表,並不代表首次報稅時需要報公司頭18個月的財務狀況。首先要註明的是,首次報稅一定要由公司法定成立日開始報,但公司有很大自由度決定首次報稅報到哪一天(下稱「首個年尾」)。

例如如果報稅表右上方的年份是2021年,「首個年尾」可以是31/3/2021,或者由1/4/2020-31/3/2021的任何一天,但不可以訂為31/3/2021之後。所以公司首個財政年度,稅表上又稱「評稅基期」「Basis Period」,就是由開業日至「首個年尾」。

但普遍來說,之後的財政年度需要為一年,在同一天年尾。例如如果首次報稅是由開業報到至31/12/2020,下一次報稅則由1/1/2021報至31/12/2021。

有限公司第二次及之後報稅

首先,公司在首次報稅後,並不一定每年都會收到公司稅表,這個後文會詳述。

另外也要指出的是,僱主申報表(又稱「薪酬稅表」)(Employer’s Return)並不是公司報稅表,不需要做審計才遞交,只需要由僱主或公司負責出糧的員工填寫員工、分判商(Sub-contractor)及僱問(Consultant)等資料及薪金(或費用)便可,未必是報稅公司的責任。

稅務局會在每年4月首2個工作天發出報稅表,公司一般在4至5月收到,需於發出1個月內遞交。但稅務代表如得到客戶信件核准,可為客戶去信稅局,提交延期申請,延長期限根據公司財務結帳日或「首個年尾」而定。(可參考CountAudit稅務申報服務)

若結帳日為每年4至11月內(簡稱N Code),提交日期可延期至約5月31日;

若財務結帳日為每年12月內(簡稱D Code),提交日期可延期至約8月16日;

若財務結帳日為每年1至3月內(簡稱M Code),提交日期可延期至11月15日;

若同時屬M類和本年度蒙受虧損的個案,提交日期可延期至來年的約1月31日。

每年確實日期或會有輕微不同,須以稅務局刊登為準。

另外在第二次及之後的報稅,檔案號碼中字首的「23」亦會更改為相應行業類別的編號,例如「05」是有關進出口行業、「13」是有關印刷行業、「22」是覆查個案等。

報稅時需要提交什麼額外文件?

就完全沒有營運的公司而言,即收入為零,或已宣布處於不活動狀態的公司,他們依然需要填寫並遞交報稅表,但可豁免審計。除了填寫相應的簽名人名字、簽名人職位、日期、股本、評稅基期、開業日期、業務類型(Dormant)及剔上所有相應方格外,稅表上只需要全填零便可。

就評稅基期內營業額不超過港幣$2,000,000和符合小型法團定義的公司,他們仍需根據規定完成核數審計,但稅表不需要連同審計報告及利得稅計算表交上,報稅表上要填寫核數師名稱及審計報告的簽署日期。有關小型法團定義,可參考https://www.ird.gov.hk/chi/tax/taxrep_ptr.htm(第5項)。

最後,就評稅基期內營業額達港幣$2,000,000以上的公司,他們需將報稅表連同簽署後的審計報告及利得税計算表遞交。

補領稅務文件

如果在大概時間尚沒有收到稅表,或遺失了稅表,公司可寫信向稅局補領,稅表將會重新寄至公司註冊地址。另外,因審計及會計必須一年帶一年做,若遺失了以前的報稅及會計記錄,公司可去信稅局並支付相關費用,要求取回先前的文件遞交記錄。

Loss Case未必每年收到稅表

若公司於稅務調整後的財政為虧損(Loss Case),稅局未必會每年都發出稅表,有可能兩至三年才發出一次。理論上,若企業當年度有應評稅利潤,即使沒有收到報稅表,仍有責任通知稅務局發出稅表。

要注意會計上的虧損不等於稅務上的虧損,因為稅務有自身一套計算方法,例如資產的折舊率差異和具免稅額。

這裡也要提醒一下,如果如上述的情況上次報稅兩三年後才收到下一份稅表,基於審計是須要一年連一年的做,報稅時需要做回前幾年未做的審計及會計工作,所以請預留時間。即使這年度未收到稅表,也請不要放鬆手腳,不保存好會計紀錄,免得以後收到稅表時,找不回紀錄。

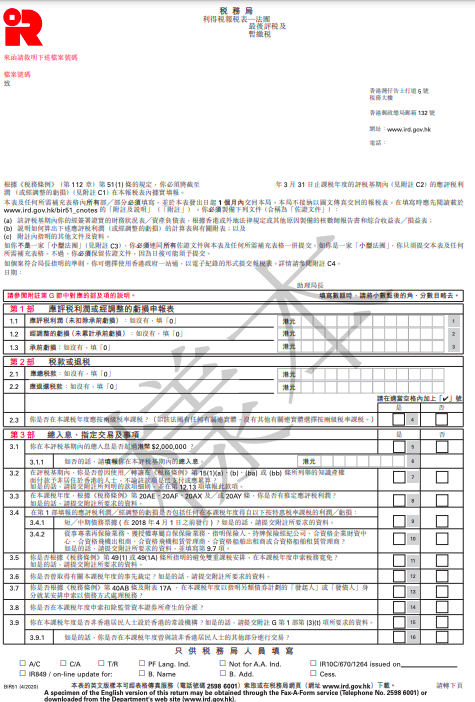

稅率減半

若公司於稅務調整後的財政為盈餘(Gain Case),首二百萬稅務調整的利潤可享有大概半價稅率8.25%計算出來的數額,並再享有稅款寬減,而每位合夥人只可以享用8.25%優惠稅率一次(可參考https://www.ird.gov.hk/chi/faq/2trexample.htm)

暫繳稅

除本年度稅項外,每年也需支付「暫繳稅」,即預付下個年度的稅項。支付暫繳稅時也可享用8.25%優惠稅率,但不可享用稅款寬減。若下年度寬免稅款後不需交稅,稅局會退回款項。若寬免稅款後仍需交稅,則退回或補回差額。

| 例子A | 例子B | 例子C | |

|---|---|---|---|

|

(1) 本年度稅項 |

HK$12,000 |

HK$10,000 |

HK$7,000 |

|

(2) 寬減稅款 |

HK$10,000 |

HK$10,000 |

HK$7,000 (不足上限) |

|

(3) 暫繳稅 |

HK$12,000 |

HK$10,000 |

HK$7,000 |

|

(1) - (2) + (3) = 寬減後應繳稅項 |

HK$14,000 |

HK$10,000 |

HK$7,000 |

以上例子以2020/21年度為例,寬減稅款為100%,上限是港幣$10,000。

罰款政策

根據《稅務條例》,大家需依時提交準確的報稅表和備存紀錄等,否則會被判處罰款,再加徵相等於少徵稅款3倍的罰款,負責人甚至面對監禁刑罰。