【財政預算案2020】措施講緊乜?喺度解到你明!

香港財政預算案2020至2021年度在剛剛這個星期公佈,部份措施,例如18歲以上全民派hk$10,000,相信大家都清楚明白,不需另外解釋。但有部份措施,較少接觸商業稅務知識的朋友未必清楚了解措施內容。故我們在此抽出其中六項,解釋一下其背景和內容:

目錄

財政預算案2020 – 寬減2019/20課稅年度100% 薪俸稅和個人入息課稅,上限 20,000元

薪俸稅即是政府向你的人工收入所徵收的稅項。

而個人入息課稅(personal assessment)則是為一些既是僱員、同時又在供樓和做個人生意的freelancer而設。對於一些既有出糧,又賺取租金或生意收入的人,稅局可以給他們選擇是否將薪金和賺取的收入合併,加在一起計入薪俸稅的計算內。如果選擇合併,便代表他選擇了個人入息課稅。

理論上所有有收入的僱員都要交薪俸稅,但基於政府不想令基層中層員工百上加斤,所以便設立了免稅額。所有僱員都享受hk$132,000基本免稅額ㄧ這代表著只要年薪不超過hk$132,000,便完全不用交稅。超過hk$132,000的話也只需以多出的部份交稅。僱員的個別情況(例如是否傷殘,有否進修,有否供養父母、兒女、兄弟姊妹等)可令他們有更多免稅額和開支扣除。

除了免稅額外,稅局經常對薪俸稅和個人入息課稅作出寬減。寬減是基於應繳薪俸稅,而非薪金。我們特意翻查了最近五年的相關寬減:

| 年度 | 寬減 |

| 2019-2020 (本年度) | 100% 上限hk$20,000 |

| 2018-2019 | 100% 上限hk$20,000 |

| 2017-2018 | 75% 上限hk$30,000 |

| 2016-2017 | 75% 上限hk$20,000 |

| 2015-2016 | 75% 上限hk$20,000 |

以上的寬減百分比和上限是怎樣理解呢?我們用以下A君B君C君例子說明一下,假設他們除了基本免稅額外,沒有其他額外免稅額或開支扣除:

| 僱員 | A君(hk$) | B君(hk$) | C君(hk$) |

| 年薪 | 332,000 | 412,000 | 512,000 |

| 免稅額 | 132,000 | 132,000 | 132,000 |

| 需要課稅的薪金 | 200,000 | 280,000 | 380,000 |

| 寬減前應繳薪俸稅# | 16,000 | 29,600** | 46,600 |

| 以本年度2019-2020 100% 上限hk$20,000 寬減後實繳稅項 | 0 | 9,600*** | 26,600 |

| 以2017-2018年度 75% 上限hk$30,000 寬減後實繳稅項 | 4,000* | 7,400 | 16,600## |

| 以2016-2017年度 75% 上限hk$20,000 寬減後實繳稅項 | 4,000* | 9,600*** | 26,600 |

#以2018/19 課稅年度及其後之薪俸稅遞增稅率計算:首hk$50,000 2%、

之後hk$50,000 6%、

再之後hk$50,000 10%、

再之後 hk$50,000 14%

(即是代表首hk$200,000 需要付hk$16,000稅);

hk$200,000其後之金額 17%。

*只寬減hk$16,000 (30,000 x 75%)

**16,000+(280,000 – 200,000)x 17%

***29,600經100%和75%扣減後,扣減額均超過hk$20,000上限,所以只能扣減20,000

##46,600經75%扣減後,扣減額超過hk$30,000上限,所以只能扣減30,000

財政預算案2020 – 寬減2020/21年度住宅物業四季差餉,每季上限1,500元

差餉是一種源於英國的香港稅款項目,是基於香港的房地產向業主收稅。主要是按照該房產租值抽取一個比例的款項作為政府收入一部分。早年曾稱為警捐。

在最近十多年,全年應付差餉都是以房地產全年租值的5%計算(地租則是3%)。計算出來的應付差餉分四期交稅,每季交一次。

所以如果要完全享受2020/21年度的hk$1,500寬減,那房地產全年租值便要是hk$120,000或以上 ($1,500 x 4季/ 5%)。這應該不難達到。最近6年的住宅物業四季差餉寬減如下:

| 年度 | 寬減 |

| 2020-2021 (下年度) | 寬免四季 每季上限hk$1,500 |

| 2019-2020 | 寬免四季 每季上限hk$1,500 |

| 2018-2019 | 寬免四季 每季上限hk$2,500 |

| 2017-2018 | 寬免四季 每季上限hk$1,000 |

| 2016-2017 | 寬免四季 每季上限hk$1,000 |

| 2015-2016 | 寬免兩季 每季上限hk$2,500 |

這措施最令人詬病的地方是寬減是依單位計而非依人頭計的,即是代表一些人(例如收租為主要業務的放租戶)如擁有十個單位,他們便可以在下一年度享受hk$60,000寬減(每戶6,000)!這明顯是肥上瘦下,有違政策扶貧紓困之原則。

財政預算案2020 – 寬減2019/20課稅年度100% 利得稅,上限20,000元

利得稅是政府向有業務的個人或公司徵收的稅項。只要業務經稅務調整後有利潤的話,便要交利得稅。

這個寬減跟開頭所述之薪俸稅和個人入息課稅寬減非常相似,是基於經稅務調整後乘某個百分比#所得出的應付稅款再作出寬減。

#公司的話,首hk$2,000,000: 8.25%,其後:16.5%;個人或合夥:15%

最近5年的利得稅寬減如下:

| 年度 | 寬減 |

| 2019-2020 (本年度) | 100% 上限hk$20,000 |

| 2018-2019 | 100% 上限hk$20,000 |

| 2017-2018 | 75% 上限hk$30,000 |

| 2016-2017 | 75% 上限hk$20,000 |

| 2015-2016 | 75% 上限hk$20,000 |

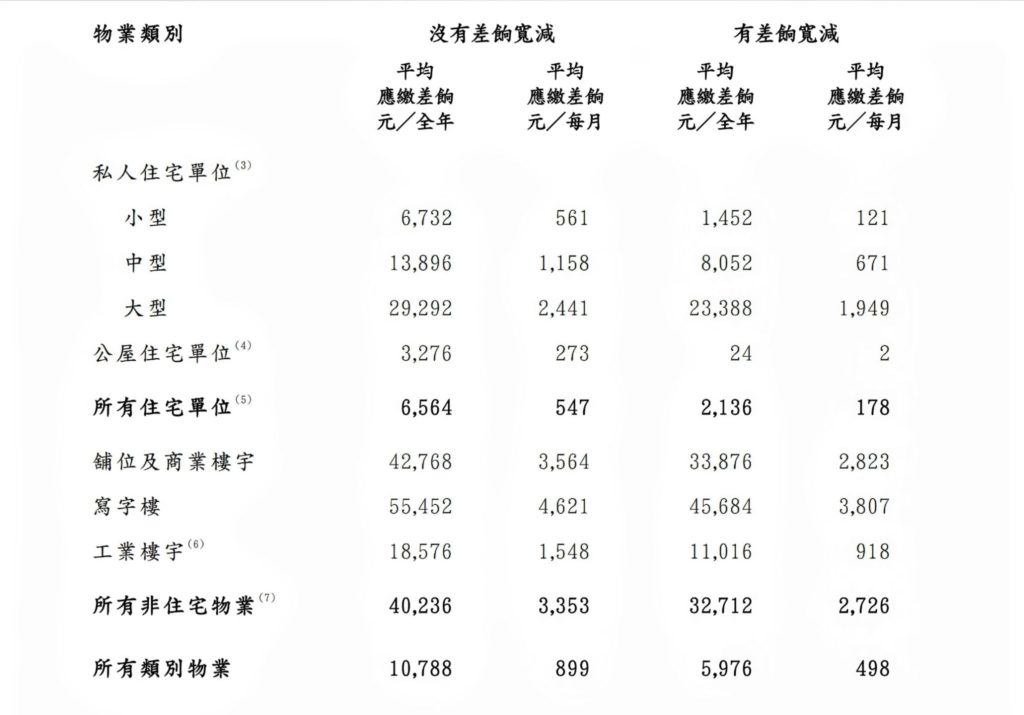

財政預算案2020 – 寬減2020/21年度非住宅物業差餉,首兩季每季上限5,000元,後兩季每季上限1,500元

非住宅物業主要代表舖位及商業樓宇、寫字樓及工業樓宇,差餉及其計算方法均類近於住宅物業。但值得留意的是非住宅物業需付的差餉費遠比住宅物業多,但寬減額卻不是差太遠。翻查政府文件,有計算出2020/21年度各類型物業寬減前後平均要付之差餉:

財政預算案2020 – 寬免2020/21年度商業登記費

所有個人、團體及公司,只要是在香港經營弁利的業務,除了少數豁免個案**,其他均需要向商業登記處申請商業登記,拿取商業登記號碼和商業登記證。

**《商業登記條例》規定下列各有關人士從事的服務或經營,不必辦理商業登記:—慈善機構;農業、園藝或漁業的經營(此項豁免不適用於根據《公司條例》成立為法團或須註冊的公司);擦皮鞋的生意;以及根據《小販規例》須要領取牌照的各種小販生意(在建築物內經營者除外)。另外如果每月的平均生意額不超過以下限額,可申請豁免繳付商業登記費及徵費:

主要憑提供服務以賺取利潤的業務 $10,000

其他業務 $30,000

商業登記一般有效期為1年或3年,商業登記費一年期費用為2,000港元;三年期費用為5,200港元(需另外付每年250港元Levy)。

除了下年度(2020/21)外,在2013/14、2016/17及2019/20 均有寬免商業登記費(但仍需付每年250港元Levy)。

可參考稅局的商業登記費及徵費收費表﹕https://www.ird.gov.hk/eng/pdf/brfee_table.pdf

財政預算案2020 – 寬免公司周年申報表登記費, 為期2年

周年申報表是有限公司每年必須要遞交的重要秘書文件。申報表是遞交給公司註冊處,申報過去一年的公司資料,例如註冊辦事處地址及股東、董事和公司秘書等。

遞交周年申報表的時候便要同時繳交登記費。如果準時遞交申報表,每年登記費用為港幣105元。但如果逾期交付周年申報表,須繳交大幅提高的登記費用,增幅由港幣870元至3,480元。

以上因逾期交付而遭受之額外的登記費用不能被減免。2年期間包括2020年4月1日至2022年3月31日。